9 ข้อต้องรู้เกี่ยวกับ พ.ร.บ. โรงงานฉบับแก้ไขใหม่

พ.ร.บ. โรงงานฉบับใหม่มีผลบังคับใช้ไปเมื่อวันที่ 27 ตุลาคม 2562 นี้ค่ะ โดยวัตถุประสงค์หลักของการปรับปรุงแก้ไขกฎหมายครั้งนี้เพื่อท...

5 ข้อต้องรู้เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้างสำหรับโรงงานและโกดังคลังสินค้า

Tags: ภาษีที่ดินและสิ่งปลูกสร้างโรงงาน, ภาษีที่ดินและสิ่งปลูกสร้างโกดัง, ภาษีที่ดินและสิ่งปลูกสร้างคลังสินค้า, ภาษีที่ดินและสิ่งปลูกสร้าง

5 ข้อต้องรู้เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้างสำหรับโรงงานและโกดังคลังสินค้า

บทความก่อนหน้านี้เราได้พูดถึงภาษีที่ดินและสิ่งปลูกสร้างที่เพิ่งมีผลบังคับใช้ปี พ.ศ. 2563 (อ่านบทความ Click!) และเริ่มมีการชำระภาษีครั้งแรกเมื่อเดือนสิงหาคม พ.ศ.2563 ที่ผ่านมานี้ค่ะ ซึ่งปีนี้ถือเป็นเรื่องดีมากที่ ครม. มีมติลดภาษีที่ดินและสิ่งปลูกสร้างของปี 2563 ลงให้ 90% พร้อมเลื่อนการจ่ายภาษีให้เป็นเดือนสิงหาคม เพื่อเป็นการบรรเทาภาระจากผลกระทบจากโควิดให้แก่ประชาชนและผู้ประกอบการ ซึ่งถือได้ว่าปี 2563 เป็นการซ้อมและเตรียมพร้อมที่จะจ่ายภาษีในอัตราเต็มในปีถัดๆไปค่ะ

วันนี้เราจะพาไปเจาะลึกภาษีที่ดินและสิ่งปลูกสร้างสำหรับโรงงานและโกดังคลังสินค้าโดยเฉพาะ ไปดูกันว่าภาษีที่ดินและสิ่งปลูกสร้างของอสังหาริมทรัพย์ประเภทนี้นั้นมีวิธีการคำนวณภาษีอย่างไร มีข้อมูลใดบ้างที่เข้ามาเกี่ยวข้องเพื่อให้ท่านสามารถคำนวณจำนวนภาษีที่ท่านต้องจ่ายได้ด้วยตัวเอง อีกทั้งยังสามารถนำไว้เป็นข้อมูลเปรียบเทียบกับการคำนวณของทางราชการว่าถูกต้องตรงกันหรือไม่ค่ะ และมีวิธีการชำระภาษีอย่างไร ตามไปอ่านกันได้เลยค่ะกับ 5 ข้อต้องรู้เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้างสำหรับโรงงานและโกดังคลังสินค้า

5 ข้อต้องรู้เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้างสำหรับโรงงานและโกดังคลังสินค้า

1. ข้อมูลทั่วไปเกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้าง

ภาษีที่ดินและสิ่งปลูกสร้างเริ่มมีผลบังคับเมื่อวันที่ 1 มกราคม พ.ศ. 2563 เป็นภาษีที่นำมาแทนภาษีโรงเรือนที่ถูกยกเลิกไป โดยผู้เป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างจะเป็นผู้มีหน้าที่ดำเนินการชำระภาษีในทุกๆปี โดยความเป็นเจ้าของที่ว่าจะดูกันตั้งแต่วันที่ 1 มกราคมของทุกปี เช่น ถ้าวันที่ 1 มกราคม 2563 มีชื่อท่านเป็นเจ้าของกรรมสิทธิ์ที่ดินหรือสิ่งปลูกสร้างนั้น ก็หมายถึงท่านต้องทำหน้าที่เสียภาษีที่ดินและปลูกสร้างนั้น ๆ นั่นเองค่ะ ภาษีที่ดินและสิ่งปลูกสร้าง นั้นคำนวณจากราคาประเมินที่ดินและสิ่งปลูกสร้าง นำมาคูณด้วยอัตราภาษีตามประเภทการใช้งานที่กฎหมายกำหนด โดยแบ่งตามประโยชน์การใช้งาน ได้แก่ 1. เกษตรกรรม 2. ที่อยู่อาศัย 3. อื่นๆที่ไม่ใช่เกษตรกรรมและที่อยู่อาศัย 4. ที่รกร้างว่างเปล่า

สามารถดูอัตราภาษี การยกเว้นภาษี และข้อมูลอื่นๆของภาษีที่ดินและสิ่งปลูกสร้างเพิ่มเติมได้ที่บทความ 7 ข้อต้องรู้เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562

2. ภาษีที่ดินและสิ่งปลูกสร้างสำหรับโรงงานและโกดังคลังสินค้า

สำหรับโรงงานและโกดังคลังสินค้าจะจัดอยู่ใน “ประเภทที่ดินและสิ่งปลูกสร้างอื่นๆ” ซึ่งถูกจัดรวมประเภทการใช้ประโยชน์ไว้ในประเภทเดียวกับที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์ในด้าน พาณิชยกรรมและอุตสาหกรรม เช่น โรงงาน โกดัง คลังสินค้า โชว์รูม อาคารสำนักงาน โรงแรม ห้างสรรพสินค้า ร้านค้า ร้านอาหาร เป็นต้น

อัตราภาษีใน 2 ปีแรก คือปี พ.ศ. 2563 และ 2564 ของที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นโรงงานและโกดังคลังสินค้าหรือประเภทอื่นๆนั้นได้แก่

มูลค่าไม่เกิน 50 ล้านบาท คิดอัตราภาษี 0.3 %

มูลค่า 50 - 200 ล้านบาท คิดอัตราภาษี 0.4 %

มูลค่า 200-1,000 ล้านบาท คิดอัตราภาษี 0.5 %

มูลค่า 1,000- 5,000 ล้านบาท คิดอัตราภาษี 0.6 %

มูลค่า 5,000 ล้านบาทขึ้นไป คิดอัตราภาษี 0.7 %

สำหรับอัตราภาษีสำหรับปี พ.ศ. 2565 เป็นต้นไป ของที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นโรงงานและโกดังคลังสินค้าหรือประเภทอื่นๆนั้นจะอยู่ที่ ไม่เกิน 1.2 %

3. ขั้นตอนการตรวจสอบภาษีที่ดินและสิ่งปลูกสร้างสำหรับโรงงานและโกดังคลังสินค้า

ในทุกต้นปีประมาณเดือน มกราคม ถึง กุมภาพันธ์ ผู้มีหน้าที่เสียภาษีจะได้รับบัญชีรายการที่ดินและสิ่งปลูกสร้าง โดยท่านจะต้องดำเนินการตรวจสอบ ความเป็นเจ้าของว่าท่านยังเป็นเจ้าของทรัพย์นี้อยู่หรือไม่( ณ วันที่ 1 มกราคม ของทุกปี ) ประเภทการใช้ประโยชน์หากเป็นโรงงานและโกดังคลังสินค้าจะจัดอยู่ในช่อง "อื่นๆ" อีกทั้งต้องตรวจสอบขนาดของที่ดินและขนาดอาคารว่าถูกต้องหรือไม่ รวมถึงรายละเอียดอื่นๆที่อาจมีระบุมาในรายการแจ้งข้อมูล เช่น ลักษณะสิ่งปลูกสร้าง อายุสิ่งปลูกสร้าง เป็นต้น หากพบว่ามีข้อมูลที่ไม่ถูกต้องควรยื่นแก้ไขที่สำนักงานเขต องค์การบริหารส่วนตำบล หรือท้องถิ่นที่ที่ดินและสิ่งปลูกสร้างของท่านตั้งอยู่โดยทันทีค่ะ

ตัวอย่างแบบบัญชีรายการที่ดินและสิ่งปลูกสร้าง

หลังจากนั้นท่านจะได้รับแบบแจ้งการประเมินภาษีที่ดินและสิ่งปลูกสร้างโดยองค์กรปกครองส่วนท้องถิ่นเป็นผู้ประเมินให้ ซึ่งท่านจะได้รับแบบแจ้งประเมินนี้ภายในเดือนกุมภาพันธ์ของทุกปี โดยเป็นจดหมายราชการพร้อมแนบรายการในการคำนวณภาษีทั้งในส่วนของที่ดินและสิ่งปลูกสร้าง ซึ่งท่านควรตรวจสอบวิธีการคำนวณโดยละเอียด สามารถดูวิธีการคำนวณโดยละเอียดได้ในข้อ 5 ด้านล่างนี้ค่ะ

โดยแบบประเมินจะประกอบไปด้วยเอกสารดังต่อไปนี้ค่ะ

1. รายการที่ดินหรือสิ่งปลูกสร้าง

2. แบบแสดงรายการคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

3. หนังสือสรุปจำนวนภาษีที่ต้องชำระ วิธีการชำระ กำหนดการชำระภาษี สถานที่และชื่อเจ้าหน้าที่สำหรับติดต่อ และวิธีการอุทรณ์หากพบข้อผิดพลาด

ตัวอย่างแบบใบแจ้งการประเมินภาษีที่ดินและสิ่งปลูกสร้าง

4. วิธีการคำนวณและตรวจสอบภาษีที่ดินและสิ่งปลูกสร้างสำหรับโรงงานและโกดังคลังสินค้า

สามารถตรวจสอบความถูกต้องของใบแจ้งการประเมินภาษีที่ดินและสิ่งปลูกสร้าง โดยดูได้จากตัวอย่างใบแจ้งด้านล่างและวิธีการคำควณตามหมายเลขดังนี้

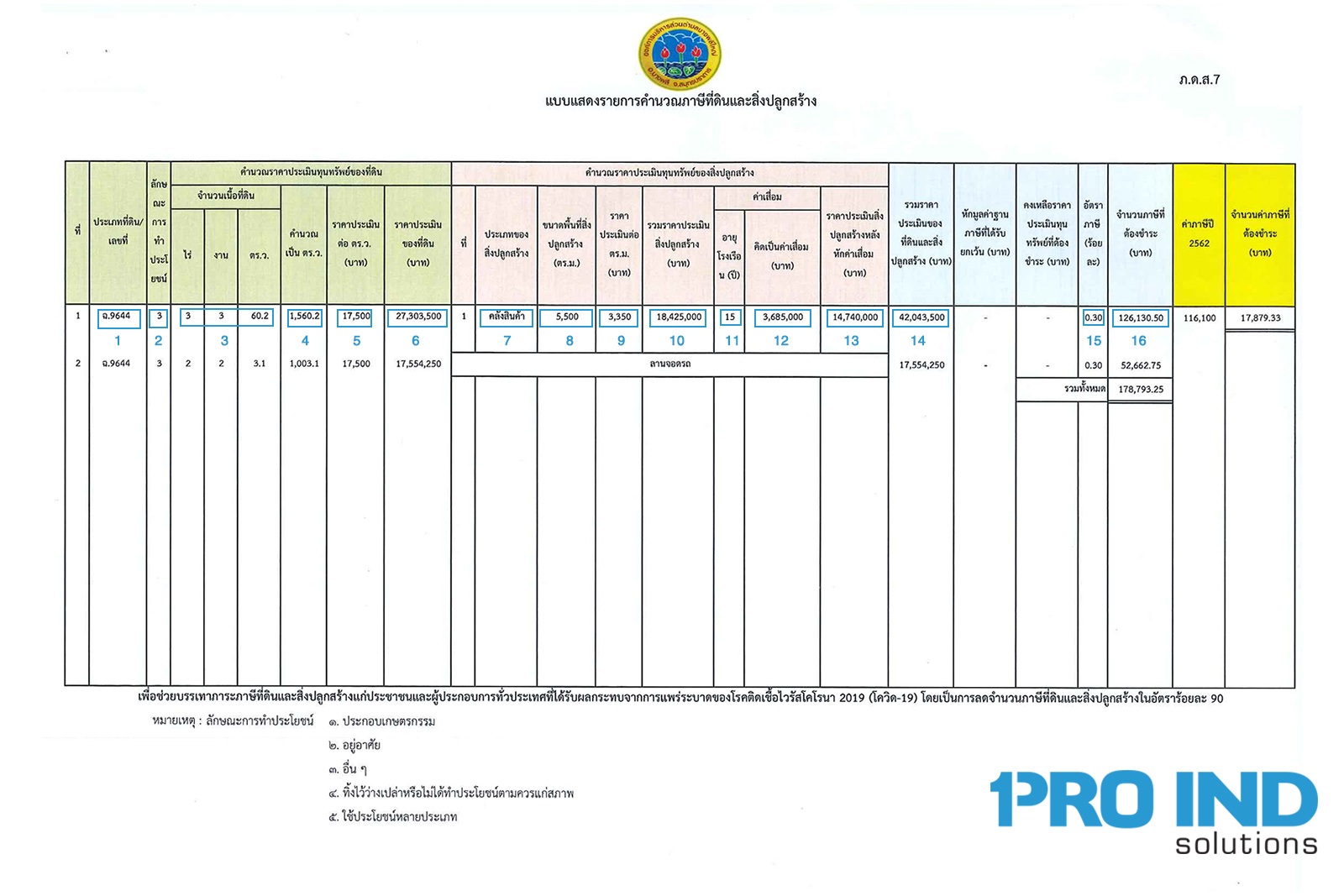

ตัวอย่างแบบแสดงรายการคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

หมายเลข 1 ตรวจสอบเลขโฉนดว่าถูกต้อง และเป็นโฉนดที่ดินที่ท่านครอบครองอยู่จริงหรือไม่

หมายเลข 2 ตรวจสอบลักษณะการทำประโยชน์ ในตัวอย่างคือเลข 3 ซึ่งหมายถึงการทำประโยชน์อื่นๆ , หากเป็นเลข 1 จะหมายถึงการทำประโยชน์เพื่อเป็นเกษตรกรรม, เลข 2 ใช้ประโยชน์เพื่อเป็นที่อยู่อาศัย, เลข 4 ที่ว่างเปล่าไม่ได้ใช้ประโยชน์, เลข 5 ใช้ประโยชน์หลายประเภท

หมายเลข 3 ตรวจสอบจำนวนเนื้อที่ดินว่าถูกต้องตรงตามโฉนดของเราหรือไม่

หมายเลข 4 ตรวจสอบการคำนวณเป็นตารางวา โดยมีวิธีการดังนี้

1 ไร่ เท่ากับ 400 ตารางวา

1 งาน เท่ากับ 100 ตารางวา

ดังนั้นตามตัวอย่างขนาดที่ดิน 3 ไร่ 3 งาน 60.2 ตารางวา จะเท่ากับจำนวนตารางวา

(3 ไร่ x400) + (3 งาน x100)+ 60.2 = 1,560.2 ตารางวา

หมายเลข 5 ตรวจสอบราคาประเมินของที่ดินต่อตารางวาของโฉนดนี้

ราคาประเมินที่ดินสามารถตรวจสอบได้จากเวบไซต์ http://property.treasury.go.th/pvmwebsite/

โดยคลิ๊กไปที่ “ราคาที่ดินจากเลขโฉนด” จากนั้นใส่เลขที่โฉนด หน้าสำรวจ และจังหวัดที่ที่ดินตั้งอยู่ให้ครบถ้วน หรือสามารถสอบถามราคาประเมินที่ดินจากกรมธนารักษ์ทางโทรศัพท์ได้ที่หมายเลข 02-142-2465 ถึง 7

เราจะได้ข้อมูลโฉนดและราคาประเมินต่อตารางวาขึ้นมาค่ะ ตามโฉนดในตัวอย่างราคาประเมินจะอยู่ที่ 17,500 บาทต่อตารางวา ซึ่งตรงกันกับข้อมูลในหมายเลข 5 ค่ะ

หมายเลข 6 ตรวจสอบมูลค่าราคาประเมินของที่ดินโฉนดนี้

โดยสามารถคำนวณได้จาก พื้นที่จำนวนตารางวา(หมายเลข4) คูณด้วย ราคาประเมินที่ดินต่อตารางวา(หมายเลข5)

ดังนั้นตามตัวเลขในตัวอย่าง

1,560.2 ตารางวา x 17,500 บาท = 27,303,500 บาท ซึ่งเป็นมูลค่าของที่ดินตามราคาประเมินของโฉนดนี้

หมายเลข 7 ตรวจสอบประเภทของสิ่งปลูกสร้าง โดยประเภทของสิ่งปลูกสร้างนั้นต้องระบุไว้เพื่อนำไปประกอบการดูราคาประเมินของสิ่งปลูกสร้าง ซึ่งราคาประเมินนั้นจะแตกต่างกันออกไปค่ะ ประเภทของสิ่งปลูกสร้างนั้นถูกแบ่งไว้ทั้งหมด 31 แบบเช่น บ้านเดี่ยว ตึกแถว สำนักงาน โรงงาน คลังสินค้า เป็นต้น สามารถดูรายละเอียดเพิ่มเติมได้ในลิงค์ด้านล่างค่ะ

http://property.treasury.go.th/pvmwebsite/search_data/detail.pdf

โดยประเภทของสิ่งปลูกสร้างที่เกี่ยวข้องกับโรงงานและโกดังคลังสินค้าจะมี 3 ประเภทด้วยกันคือ "คลังสินค้าพื้นที่ไม่เกิน 300 ตารางเมตร", "คลังสินค้าพื้นที่เกินกว่า 300 ตารางเมตร", และ "โรงงาน" โดยนิยามของคลังสินค้าและโรงงานมีความแตกต่างกันดังนี้

"คลังสินค้า" คือ สิ่งปลูกสร้างหรืออาคารที่ใช้เป็นที่สําหรับเก็บสินค้าหรือสิ่งของเพื่อ ประโยชน์ทางการค้าหรืออุตสาหกรรม

"โรงงาน" คือ สิ่งปลูกสร้างหรืออาคารที่ใช้สําหรับทํา ผลิต ประกอบ บรรจุ ซ่อมบํารุง ทดสอบ ปรับปรุง แปรสภาพ ลําเลียง เก็บรักษา หรือทําลายสิ่งใดๆ โดยใช้เครื่องจักรหรือไม่ก็ตาม

หมายเลข 8 ตรวจสอบขนาดพื้นที่สิ่งปลูกสร้างที่อยู่บนโฉนดนี้ว่าถูกต้องหรือไม่ โดยจะมีหน่วยของขนาดเป็นตารางเมตร ในตัวอย่างจะเป็นอาคารคลังสินค้าที่มีขนาด 5,500 ตารางเมตร

หมายเลข 9 ตรวจสอบราคาประเมินต่อตารางเมตรของสิ่งปลูกสร้าง

ราคาประเมินต่อตารางเมตรของสิ่งปลูกสร้างนั้นจะแตกต่างกันออกไปตามจังหวัดและประเภทของสิ่งปลูกสร้าง โดยราคาประเมินของสิ่งปลูกสร้างนั้นดูได้จาก http://property.treasury.go.th/pvmwebsite/ เช่นเดี่ยวกันค่ะและคลิ๊กไปที่ “ราคาประเมินสิ่งปลูกสร้าง” จากนั้นเลือกจังหวัดและประเภทของสิ่งปลูกสร้าง ซึ่งตามตัวอย่างนี้คือ จังหวัดสมุทรปราการและประเภทสิ่งปลูกสร้างคือ "คลังสินค้าพื้นที่เกินกว่า 300 ตารางเมตร" จะได้เป็นราคาประเมินสิ่งปลูกสร้าง 3,350 บาทต่อตารางเมตรขึ้นมาค่ะ

หมายเลข 10 ตรวจสอบมูลค่ารวมตามราคาประเมินของสิ่งปลูกสร้างนี้ โดยคำนวณได้จาก

ขนาดพื้นที่ของสิ่งปลูกสร้าง(หมายเลข8) x ราคาประเมินต่อตารางเมตรของสิ่งปลูกสร้าง(หมายเลข9)

ตามตัวอย่างจะเท่ากับขนาดคลังสินค้า 5,500 ตารางเมตร คูณด้วยราคาประเมิณ 3,350 บาท = 18,425,000 บาท

หมายเลข 11 ตรวจสอบอายุของสิ่งปลูกสร้างเพื่อเตรียมนำไปคำนวณค่าเสื่อม ในตัวอย่างคือ คลังสินค้าอายุ 15 ปี

หมายเลข 12 ตรวจสอบมูลค่าค่าเสื่อมโดยมีวิธีการคำนวณดังต่อไปนี้

ร้อยละของค่าเสื่อมสามารถดูได้จากตารางด้านล่างนี้ค่ะ

http://property.treasury.go.th/pvmwebsite/search_data/deprice.htm

ตามตัวอย่าง อาคารประเภทตึกอายุ 15 ปี ดังนั้นจำนวนร้อยละของค่าเสื่อมจะอยู่ที่ร้อยละ 20

มูลค่าค่าเสื่อม = มูลค่าสิ่งปลูกสร้าง(หมายเลข10) x ค่าเสื่อมร้อยละ 20

ดังนั้นมูลค่าค่าเสื่อมจะเท่ากับ 18,425,000 บาท X ร้อยละ 20 = 3,685,000 บาท

หมายเลข 13 ตรวจสอบมูลค่าสิ่งปลูกสร้างตามราคาประเมินหักด้วยค่าเสื่อม

มูลค่าสิ่งปลูกสร้าง(หมายเลข10)- ค่าเสื่อม(หมายเลข12)

ตามตัวอย่างจะเท่ากับ 18,425,000 บาท - 3,685,000 บาท = 14,740,000 บาท

หมายเลข 14 ตรวจสอบราคาประเมินรวมของที่ดินและสิ่งปลูกสร้างที่หักค่าเสื่อมแล้ว โดยคิดจาก

มูลค่าราคาประเมินของที่ดิน(หมายเลข6) + มูลค่าสิ่งปลูกสร้างตามราคาประเมินหักด้วยค่าเสื่อมแล้ว(หมายเลข13)

ตามตัวอย่างจะเท่ากับ 27,303,500 บาท + 14,740,000 บาท = 42,043,500 บาท

หมายเลข 15 ตรวจสอบอัตราภาษีร้อยละสำหรับที่ดินและสิ่งปลูกสร้างประเภทนี้ตามมูลค่ารวมของที่ดินและสิ่งปลูกสร้าง

ซึ่งจะเป็นประเภทอื่นๆ ที่มูลค่าไม่เกิน 50 ล้านบาท จะมีอัตราภาษีอยู่ที่ร้อยละ 0.3

หมายเลข 16 ตรวจสอบจำนวนภาษีที่ต้องชำระ โดยคำนวณได้จาก

ราคาประเมินรวมของที่ดินและสิ่งปลูกสร้างที่หักค่าเสื่อมแล้ว(หมายเลข14) X อัตราภาษีร้อยละของภาษี(หมายเลข15)

ตามตัวอย่างจะเท่ากับ 42,043,500 บาท X ร้อยละ 0.3 = 126,130.5 บาท

ดังนั้นจำนวนภาษีที่ต้องเสียของที่ดินและสิ่งปลูกสร้างตามโฉนดนี้หากไม่มีการลดภาษีให้จะเท่ากับ 126,130.5 บาทค่ะ

แต่สำหรับปี พ.ศ.2563 ครม. มีมติลดภาษีให้ถึงร้อยละ 90 ดังนี้สำหรับปี 2563 ภาษีที่ดินและสิ่งปลูกสร้างที่ต้องจ่ายสำหรับโฉนดนี้จำนวนเท่ากับ 12,613 บาทค่ะ

5. ขั้นตอนการจ่ายภาษีภาษีที่ดินและสิ่งปลูกสร้างสำหรับโรงงานและโกดังคลังสินค้า

การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างไม่เกี่ยวข้องกับกรมสรรพากร แต่จะเกี่ยวข้องกับสำนักงานบริหารส่วนท้องถิ่นนั้นๆที่ที่ดินและสิ่งปลูกสร้างตั้งอยู่ค่ะ เช่น องค์การบริหารส่วนตำบล (อบต.) และสำนักงานเขตต่างๆ โดยองค์การปกครองส่วนท้องถิ่นหรือสำนักงานเขตจะแจ้งการประเมินภาษีแก่ผู้มีหน้าที่เสียภาษีภายในเดือน กุมภาพันธ์ ของทุกปี

ผู้มีหน้าที่เสียภาษีต้องชำระภาษีภายในวันที่ 30 เมษายน ของทุกปี หากไม่มีการประกาศเลื่อนกำหนดชำระจากองกรห์บริหารส่วนท้องถิ่นหรือจากทางภาครัฐ

ผู้มีหน้าที่ชำระภาษีสามารถชำระภาษีได้ที่องค์กรปกครองส่วนท้องถิ่นตามที่ที่ดินหรือสิ่งปลูกสร้างตั้งอยู่เช่น เทศบาล, องค์การบริหารส่วนตำบล, สำนักงานเขต เป็นต้น ในกรณีที่ผู้เสียภาษีเห็นว่าการประเมินภาษีที่ดินและสิ่งปลูกสร้างที่ไม่ถูกต้องตามความเป็นจริง ให้ผู้เสียภาษียื่นอุทรณ์ได้ภายใน 30 วันนับตั้งแต่การได้รับแจ้งการประเมินภาษี เพื่อขอแก้ไขให้ถูกต้องได้ค่ะ

สามารถผ่อนชำระภาษีได้ หากมียอดชำระเกิน 3000 บาทขึ้นไป และต้องทำหนังสือยื่นต่ออบต.หรือสำนักงานเขตนั้นๆ โดยต้องยื่นหนังสือขอผ่อนชำระภาษีก่อนชำระค่าภาษีงวดแรก สามารถแบ่งชำระภาษีได้ไม่เกิน 3 งวด งวดละเท่าๆกัน ดังนี้

- งวดที่ 1 ภายในเดือนเมษายน

- งวดที่ 2 ภายในเดือนพฤษภาคม

- งวดที่ 3 ภายในเดือนมิถุนายน

หากดำเนินการชำระภาษีที่ดินและสิ่งปลูกสร้างเรียบร้อยแล้ว ท่านจะได้รับใบเสร็จรับเงินในการชำระภาษีในครั้งนี้ซึ่งควรตรวจสอบความถูกต้องและเก็บไว้เป็นหลักฐานเผื่อต้องใช้อ้างอิงในอนาคตค่ะ

ตัวอย่างใบเสร็จรับเงินภาษีที่ดินและสิ่งปลูกสร้าง

โดยสรุปถึงแม้ว่าขึ้นตอนการเสียภาษีที่ดินและสิ่งปลูกสร้างนั้นจะเป็นเรื่องที่ใหม่สำหรับหลายๆท่าน อีกทั้งยังอาจดูยุ่งยากและมีหลายขั้นตอน แต่อย่างไรก็ตามการตรวจสอบข้อมูลและการคิดภาษีให้ถูกต้องตรงกันนั้นเป็นเรื่องที่สำคัญมากเนื่องจากภาษีที่ดินและสิ่งปลูกสร้างของโรงงานและโกดังคลังสินค้านั้นมักจะมีจำนวนภาษีที่ต้องชำระมากกว่าอสังหาริมทรัพย์ประเภทอื่นๆ หากไม่ตรวจสอบให้ดีอาจโดนเก็บภาษีเกินกว่าที่ต้องชำระจากข้อมูลที่ผิดพลาดก็อาจเกิดขึ้นได้ค่ะ อีกทั้งการเสียภาษีที่ดินและสิ่งปลูกสร้างเป็นหน้าที่ของผู้ถือครองที่ดินและสิ่งปลูกสร้างทุกคนที่จะต้องชำระภาษีและให้ข้อมูลที่ถูกต้องตามกฏหมายค่ะ

หากสนใจโรงงานให้เช่า โกดังให้เช่าและคลังสินค้าให้เช่า คุณภาพสูงฟังก์ชั่นครบครัน ใส่ใจทุกรายละเอียด โลเคชั่นดีเยี่ยม บริการซ่อมแซมด่วนฟรีตลอดสัญญาเช่า มีบริการบำรุงรักษาอาคารให้ผู้เช่าอยู่เสมอและมีบริการรีโนเวทปรับปรุงอาคารให้ผู้เช่าให้เหมือนใหม่เมื่อถึงกำหนดเวลาโดยไม่มีค่าใช้จ่ายเพิ่มเติม พร้อมบริการพิเศษดีๆแบบครบวงจร อีกทั้งตั้งอยู่ในโครงการความปลอดภัยสูง รปภ. ดูแล 24 ชั่วโมง ระบบ CCTV รอบโครงการ ติดต่อเราได้นะคะ ดูข้อมูลเพิ่มเติมได้ตามลิงค์ด้านล่างนี้ค่ะ

Sources:

You might also like.

บทความที่คุณอาจสนใจ

-

- 8 ข้อดีของการเช่าโรงงานหรือเช่าโกดังเช่าคลังสินค้า เมื่อผู้ประกอบการมีความต้องการที่จะประกอบธุรกิจหรือขยายธุรกิจ ที่ต้องใช้โรงงานหรือโกดังคลังสินค้า ปัญหาใหญ่ที่ตามมาจนเกิดเป็นคำถ...

- 8 ข้อควรรู้ก่อนทำสัญญาเช่าโรงงานและเช่าโกดังคลังสินค้า การเช่าโรงงาน โกดังหรือคลังสินค้า กลายเป็นทางเลือกใหม่ของนักธุรกิจและผู้ประกอบการในปัจจุบัน เพราะการเช่าสถานที่เหล่านี้ตอบโ...

- 6 ส เพื่อการเพิ่มผลผลิต (6 S for Productivity Improvement) ในอดีตเราอาจคุ้นเคยกับกิจกรรม 5ส กันดี แต่ทุกวันนี้แนวคิดดังกล่าวได้ถูกนำไปพัฒนาและต่อยอดขึ้นจนกลายเป็นนโยบาย 6ส หรือ 6...

- 10 คุณลักษณะของการจัดวางผังโรงงานที่ดี ควรทำอย่างไร? การวางผังโรงงาน โกดังหรือคลังสินค้าเป็นสิ่งที่ผู้ประกอบการและเจ้าของธุรกิจไม่ควรมองข้าม เพราะการมีแผนผังโรงงานหรือที่เรียกว่าก...

- 5 วิธีการไล่นกสำหรับอาคารโรงงานและโกดังคลังสินค้า วิธีการไล่นกโรงงานไม่ใช่เรื่องยาก เพราะทางออกแบบสันติวิธี ไม่ใช่ความรุนแรง ก็สามารถกำจัดนกพิราบที่ก่อกวนโรงงานได้แบบอยู่หมัด! แค่ร...

- รู้จักกับการส่งเสริมการลงทุนและสิทธิประโยชน์จากBOI ฉบับเข้าใจง่าย BOI (Board of Investment) หรือ สำนักงานคณะกรรมการส่งเสริมการลงทุน มีหน้าที่และความรับผิดชอบในการส่งเสริมการลงทุนทั...

- 5 นวัตกรรมเพื่อกันความร้อนของอาคารโรงงานและคลังสินค้าโปร อินด์ ภาวะโลกร้อนที่รุนแรงขึ้นทุกปีส่งผลให้ประเทศไทยของเราได้รับผลกระทบตามไปด้วย ไม่ว่าจะเป็นอากาศที่ร้อนจัดเกือบตลอดปี แ...

- 5 เหตุผลทำไมเราควรให้ความสำคัญกับระบบกันความร้อนโรงงานและคลังสินค้า อากาศที่ร้อนจัดของประเทศไทยไม่มีทีท่าว่าจะดีขึ้น แต่จากสถิติกลับพบว่าอุณหภูมิมีโอกาสเพิ่มสูงขึ้นทุกปี ซึ่งความร้...

- 5 เหตุผลทำไมสมุทรปราการน้ำไม่ท่วมเมื่อน้ำท่วมใหญ่ปี 2554 เมื่อครั้งเกิดภาวะน้ำท่วมใหญ่เมื่อปี 2554 พื้นที่จังหวัดสมุทรปราการแทบ ไม่ได้รับผลกระทบ จากอุทกภัยในครั้งนั้นทำให้หลังจากเ...

- 10 วิธีป้องกันไฟไหม้โรงงานและโกดังคลังสินค้า เนื่องจากอาคารโกดังคลังสินค้าและโรงงานมีความสำคัญต่อธุรกิจเกือบทุกประเภท เพราะฉะนั้นการรักษาความปลอดภัยโดยเฉพาะการป้องไฟไหม้โรงงาน โกดั...

- 5 เคล็ดลับปรับฮวงจุ้ยโรงงานโกดังคลังสินค้าให้ดี ตัวช่วยพาธุรกิจเจริญรุ่งเรือง โรงงาน โกดัง และคลังสินค้า ถือว่าเป็นสถานที่สำคัญที่อาจารย์ฮวงจุ้ยให้ความสำคัญเป็นอย่างมากหากต้องการให...

- ทฤษฏี “7S” คือ 7 สิ่งที่ธุรกิจต้องมีเพื่ออนาคต การทำธุรกิจให้ประสบความสำเร็จนั้นมีแนวคิดและทฤษฎีจากผู้เชี่ยวชาญมากมายหลายทฤษฎี หนึ่งในนั้นก็คือทฤษฎี 7S ที่สรุปรวมแนวทางการสร้างธุ...

- 8 ปัจจัยสำคัญในการเลือกทำเลที่ตั้งโรงงานและโกดังคลังสินค้า ในการตั้งโรงงาน โกดัง และคลังสินค้า ไม่ว่าจะเป็นการดำเนินการก่อสร้างเองหรือการเช่าโรงงาน โกดัง และคลังสินค้า มีสิ่งที่คว...

- 5 เหตุผล ทำไมย่านถนนบางนา-ตราด ถึงเป็นทำเลแห่งศักยภาพเพื่อการเช่าโรงงาน เช่าโกดังและเช่าคลังสินค้าสำหรับธุรกิจ หากพูดถึงทำเลที่เป็นที่นิยมที่สุดในการเช่าโรงงาน เช่าโกดัง หรือเช่าคล...

- 7 ข้อต้องรู้เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 หลังจากติดตามข่าวกันมาอย่างยาวนาน ในที่สุด ภาษีที่ดินและสิ่งปลูกสร้าง ก็ประกาศใช้แล้วค่ะ โดยเริ่มจัดเก็บและมีผลบังคับใช้ป...

- ระบบลีน (LEAN) กำจัด 7 waste ในการผลิตเพื่อลดต้นทุนและเพื่อกำไรที่มากขึ้นของผู้ประกอบการโรงงาน ระบบลีน (LEAN) เป็นระบบที่เหมาะสำหรับการประกอบการโรงงาน ช่วยลดความสูญเสีย เปลี่ยนความ...

- มาตรฐาน 4 ด้าน เกี่ยวกับความปลอดภัยในการทำงานในโรงงานอุตสาหกรรม การก่อตั้งโรงงานอุตสาหกรรมมีปัจจัยหลายด้านที่ผู้ประกอบการต้องคำนึงถึง หนึ่งในนั้นก็คือเรื่องของ “ความปลอดภัย” หรือม...

- การตลาดออนไลน์ สำหรับผู้ประกอบการโรงงานและธุรกิจB2B การตลาดสำหรับผู้ประกอบการโรงงานเป็นการตลาดที่เราเรียกว่า B2B(Business to Business) หรือก็คือการสื่อสารและการขายระหว่างธุรกิจถึงธ...

- 6 ข้อดีของประตูหน้าต่าง uPVC ลูกค้าหลายๆท่านที่ได้เยี่ยมชมโครงการให้เช่าโรงงานและคลังสินค้าของโปร อินด์ มีความชื่นชอบและประทับใจในประตูหน้าต่างของเราอย่างมาก เพราะไม่เพียงแต่จะดูสว...

- 7 ข้อดีของอลูมิเนียมคอมโพสิต สำหรับตกแต่งอาคารโรงงานและคลังสินค้า ในปัจจุบันเรามักได้เห็นนวัตกรรมใหม่ ๆ ในการก่อสร้างที่เกิดขึ้นตลอด โดยทางโปร อินด์ได้ติดตามและมุ่งมั่นพัฒนานำนวัตก...

- 14 วิธีง่ายๆ ป้องกันการเกิดอัคคีภัยในโกดังคลังสินค้า “ไฟไหม้” เป็นภัยร้ายและเหตุไม่คาดฝันที่ใครก็ไม่อยากเจอ เพราะเมื่อเกิดเหตุไฟไหม้ขึ้นแล้ว สิ่งที่สูญเสียไปไม่สามารถนำกลับมาได้ ทั...

- โรงงาน 4.0 Smart Factory คืออะไร? เราเคยได้ยินคำว่าไทยแลนด์ 4.0 กันมาตลอดทั้งในเรื่องของเทคโนโลยีและอินเทอร์เน็ต แต่คุณรู้ไหมว่าระบบโรงงานเองก็มีคำว่า “โรงงาน 4.0” เข้ามาเกี่ยวข้อง...

- สร้างแนวปฏิบัติอย่างไร ให้เกิดความปลอดภัยในการทำงานในคลังสินค้าและโกดัง การทำงานในคลังสินค้าและโกดังมีข้อควรระวังหลายอย่าง แต่สาเหตุที่เราต้องระวังไม่ใช่การป้องกันความเสียหายที่อาจ...

- บริหารคลังสินค้ายังไง ให้ดีต่อธุรกิจของเรามากที่สุด? มีคำกล่าวว่าคลังสินค้าคือสถาบันการเงินขององค์กร เพราะฉะนั้นการบริหารคลังสินค้าจึงเปรียบได้กับการบริหารสถาบันการเงินให้กับองค์กร...

- ทำความรู้จักกับประเภทของคลังสินค้าและโกดัง คลังสินค้าหรือโกดัง คือสถานที่ที่เราใช้สำหรับจัดเก็บสินค้า วัตถุดิบ หรือเก็บชิ้นงานที่อยู่ในระหว่างกระบวนการผลิต เพื่อรอการนำมาใช้งานต่อแ...

- การทำงานแบบ Kaizen ในโรงงาน คืออะไร? การแข่งขันที่สูงขึ้นทุกวันในโลกของการทำธุรกิจ ทำให้ผู้ประกอบการหลายท่านต้องมองหาแนวทางการลดต้นทุนแต่ยังคงไว้ซึ่งประสิทธิภาพการทำงาน ไปจนถึงการพ...

- ระบบไฟฟ้า 3 เฟส กับ ไฟฟ้า 1 เฟสแตกต่างกันอย่างไร แบบใหนเหมาะสำหรับใช้งานในโรงงานและคลังสินค้า โรงงานอุตสาหกรรมและคลังสินค้าแต่ละประเภทนั้นมีการออกแบบระบบไฟฟ้าแตกต่างจากครัวเรือนทั่...

- 7 ข้อควรรู้เกี่ยวกับการทำโรงงานผลิตอาหาร มาตรฐาน GMP ผู้ประกอบการโรงงานอาหารมีกฎ ระเบียบ และมาตรฐานหลายอย่างที่ต้องศึกษาและทำความเข้าใจ เพื่อรังสรรค์ผลผลิตคุณภาพส่งออกไปถึงมือผู้บร...

- 4 ข้อควรรู้เกี่ยวกับคลังสินค้าทัณฑ์บน (Bonded Warehouse) อีกหนึ่งประเภทของคลังสินค้าที่กำลังได้รับความนิยมมากขึ้นเรื่อยๆ โดยเฉพาะสำหรับผู้ประกอบการที่ประกอบธุรกิจเกี่ยวกับการนำเข้า...

- 4 ภาษีที่เกี่ยวข้องกับการเช่าโรงงานและเช่าโกดังคลังสินค้า ปัจจุบันผู้ประกอบการและนักธุรกิจหลายท่านหันมาเลือกใช้การเช่าโรงงานและโกดังคลังสินค้าเป็นหลักเนื่องจากมีข้อดีหลายอย่างที่ทำ...

- 6 ข้อดีในการเช่าโรงงาน เช่าคลังสินค้า หรือเช่าโกดังที่สมุทรปราการ การเลือกทำเลที่ตั้งของโรงงานให้เช่าหรือโกดังคลังสินค้าให้เช่านั้นเป็นสิ่งสำคัญอย่างมาก เพราะหากเลือกทำเลไม่ดี นอกจ...

- 3 ขั้นตอนเช่าโรงงานและคลังสินค้า ทุกเรื่องควรรู้เพื่อเตรียมพร้อมก่อนหาโรงงานให้เช่าและโกดังคลังสินค้าให้เช่า ปัจจุบันการมองหาโรงงานให้เช่าหรือคลังสินค้าให้เช่ากลายเป็นตัวเลือกอันดั...

- 5 ข้อต้องรู้ก่อนการเริ่มเช่าโกดังหรือเช่าคลังสินค้าหลังแรก สำหรับการทำธุรกิจการมีพื้นที่โกดังหรือคลังสินค้าของตัวเองเพื่อจัดเก็บสินค้าและวัตถุดิบต่าง ๆ นั้นเป็นเรื่องสำคัญมากเพราะเ...

- 6 ปัจจัยและวิธีเลือกที่ตั้งโรงงานให้เช่าและโกดังคลังสินค้าให้เช่าที่ดีและเหมาะสมกับธุรกิจที่สุด การเลือกที่ตั้งโรงงานและโกดังคลังสินค้าที่ดีนั้นทำให้เกิดความแตกต่างในการทำธุรกิจแน่...

- 5 กลโกงและข้อควรระวังในการเช่าโรงงานหรือเช่าโกดังคลังสินค้า โรงงาน โกดัง และคลังสินค้า เป็นสถานที่ประกอบการที่สำคัญของหลายๆธุรกิจ และมีผู้ประกอบการจำนวนไม่น้อยที่หันมาสนในการเช่าอ...

- 3 ข้อดีของการเคลือบพื้นอีพ๊อกซี่ (Epoxy) สำหรับโรงงานและคลังสินค้า การเคลือบพื้น Epoxy คือ การเคลือบพื้นด้วยสีอีพ็อกซี่ซึ่งเป็นสารยางสังเคราะห์ที่เกิดจากปฏิกิริยาระหว่าง Epoxy กับ ...

- 4 ข้อดีของหลังคาโรงงานและคลังสินค้าที่ติดตั้งฉนวนกันความร้อน PU Foam ฉนวนกันความร้อน PU Foam คือ เป็นการใช้โฟมกันความร้อนคุณภาพสูงที่นำมาฉีดลงบนผิวของวัสดุ ทำให้สามารถป้องกันความร้...

- 5 วิธีประหยัดพลังงานในโรงงานและโกดังคลังสินค้า เพื่อผลกำไรที่มากขึ้น ต้องยอมรับว่าโรงงานและคลังสินค้าสมัยใหม่กำลังเกิดการเปลี่ยนแปลงอย่างมากจากการขยายตัวอย่างรวดเร็วของผู้บริโภค จ...

- 5 ข้อดีของการใช้หลอดไฟ LED ในโรงงานและคลังสินค้า ในปัจจุบันโคมไฟ LED และหลอดไฟ LED กำลังเป็นที่นิยมในการนำมาใช้งานภายในโรงงาน โกดัง และคลังสินค้าเพิ่มมากขึ้นเรื่อยๆ ด้วยประโยชน์ด้า...

- 5 ข้อที่ต้องรู้ในการเลือกโรงงานให้เช่าและโกดังคลังสินค้าให้เช่า การได้ใช้โรงงานให้เช่าหรือโกดังคลังสินค้าให้เช่าที่มีคุณภาพดีนั้น ย่อมทำให้ภาพลักษณ์ของบริษัทผู้เช่าดูน่าเชื่อถือตาม...

- 8 คำถามที่ต้องถามเมื่อมองหาคลังสินค้าให้เช่าหรือโกดังให้เช่า สำหรับการทำธุรกิจในปัจจุบันการมีพื้นที่โกดังหรือคลังสินค้าเพื่อจัดเก็บสินค้าและวัตถุดิบต่าง ๆ นั้นเป็นเรื่องสำคัญมากเพร...

- 8 ค่าใช้จ่ายหลักที่เกี่ยวข้องกับการเช่าโรงงานหรือเช่าโกดังคลังสินค้า การเช่าโรงงาน เช่าโกดัง หรือเช่าคลังสินค้าเป็นส่วนสำคัญของธุรกิจของท่านผู้ประกอบการหลายๆท่าน เชื่อว่ามีผู้ประกอ...

- 5 ข้อควรรู้เกี่ยวกับโกดังคลังสินค้าควบคุมอุณหภูมิ (Cold Warehouse) คลังสินค้าควบคุมอุณหภูมิหรือคลังเย็น (Cold StorageWarehouse) คือคลังเก็บสินค้าที่มีการควบคุมอุณหภูมิภายในให้มีควา...

- 7 ข้อควรรู้เกี่ยวกับการทำโรงงานผลิตมาตรฐาน HACCP ระบบ HACCP ย่อมาจาก Hazard Analysis and Critical Control Point System เป็นระบบการจัดการเพื่อความปลอดภัยของการอาหารผลิตอาหาร HACCP เ...

- มาตรฐาน GMP และ มาตรฐาน HACCP ในโรงงานมีความเหมือนหรือแตกต่างกันอย่างไร มาตรฐาน 2 อย่างที่สำคัญอย่างมากสำหรับโรงงานผลิตอาหารนั่นก็คือมาตรฐาน GMP และมาตรฐาน HACCP ค่ะมาตรฐานทั้ง 2 น...

- 6 ข้อควรรู้เกี่ยวกับห้องคลีนรูม (Clean Room) ในโรงงานอุตสาหกรรม ห้องคลีนรูม (Clean Room)เป็นอีกหนึ่งส่วนสำคัญของโรงงานที่เกี่ยวข้องกับการผลิตสินค้าที่ต้องมีมาตรฐานในความสะอาดระดับส...

- 5 เคล็ดลับสำหรับการเจรจาต่อรองการเช่าโรงงานเช่าโกดังหรือเช่าคลังสินค้า การเช่าโรงงาน เช่าโกดัง หรือเช่าคลังสินค้าเป็นส่วนสำคัญของธุรกิจของท่านผู้ประกอบการหลายๆท่าน การเจรจาต่อรองสั...

- 4 ขั้นตอนการเตรียมตัวเพื่อย้ายโรงงาน ย้ายโกดังหรือย้ายคลังสินค้า การเช่าโรงงาน เช่าโกดังหรือเช่าคลังสินค้า กลายเป็นทางเลือกใหม่ของนักธุรกิจและผู้ประกอบการในปัจจุบัน เพราะการเช่าสถา...

- 4 ขั้นตอนและวิธีการหาโกดังให้เช่า คลังสินค้าให้เช่าและโรงงานให้เช่า ต้องทำอย่างไร สำหรับผู้ประกอบการที่กำลังมองหาโรงงานให้เช่าหรือหาโกดังคลังสินค้าให้เช่าเพื่อใช้ในการประกอบธุรกิจ ...

- 7 ข้อต้องรู้เกี่ยวกับการขออนุญาตตั้งโรงงานและขอใบอนุญาตประกอบกิจการโรงงาน (ร.ง.4) สำหรับผู้ประกอบการที่กำลังจะตั้งโรงงาน สิ่งที่จะต้องรู้ก็คือการขออนุญาตตั้งโรงงานและขอใบอนุญาตประก...

- 5 ข้อหลักที่ต้องพิจารณาเมื่อตัดสินใจว่าควรซื้อหรือควรเช่าโรงงาน เช่าโกดังคลังสินค้า สำหรับท่านผู้ประกอบการที่กำลังพิจารณาตัดสินใจเลือกระหว่างการใช้บริการโรงงานให้เช่า โกดังให้เช่าค...

- 5 ข้อดีและข้อเสียของการซื้อโกดัง ซื้อโรงงาน ซื้อคลังสินค้าเมื่อเทียบกับการเช่า บทความของเราก่อนหน้านี้ได้สรุปเปรียบเทียบข้อดีและข้อเสียของการเช่า การสร้าง และการซื้อโรงงาน โกดังคล...

- 4ข้อควรรู้เกี่ยวกับระยะเวลาสัญญาเช่าโรงงานหรือสัญญาเช่าโกดังคลังสินค้า ที่เหมาะสม อีกหนึ่งประเด็นในเรื่องของการเช่าโรงงานและคลังสินค้าที่ต้องพิจารณาอย่างมาก ก็คือระยะเวลาในการเช่าท...

- 6 ข้อต้องรู้เกี่ยวกับโรงงานสำเร็จรูปให้เช่า "โรงงานสำเร็จรูปให้เช่า" คือ โรงงานให้เช่าที่สร้างเสร็จพร้อมเข้าใช้งานได้ทันที เพียงผู้ประกอบการย้ายเครื่องจักรและอุปกรณ์สำนักงานก็พร้อม...

- 5 ข้อควรรู้เกี่ยวกับโกดังให้เช่าและคลังสินค้าให้เช่า จากบทความที่แล้วเราได้พูดถึงโรงงานสำเร็จรูปให้เช่าไปแล้ว (อ่านบทความ Click!) แต่ยังมีอสังหาริมทรัพย์ให้เช่าอีกประเภทหนึ่งกำลังเ...

- 5 สิ่งสำคัญที่คลังสินค้าให้เช่าและโกดังให้เช่าที่ดีต้องมี จากการเติบโตอย่างรวดเร็วของธุรกิจอีคอมเมิร์ซและความต้องการในการใช้โกดังคลังสินค้าในการจัดเก็บสินค้าที่เพิ่มขึ้น ทำให้การเช...

- 5เหตุผลทำไมบริษัทอีคอมเมิร์ซส่วนใหญ่จึงเลือกเช่าโกดังคลังสินค้าที่จังหวัดสมุทรปราการ ในปัจจุบันแม้ว่าภาพรวมของเศรษฐกิจไทยยังชะลอตัวจากผละกระทบจากโควิดและสงครามการค้าโลก ธุรกิจอีคอม...

- 12 ต้นทุนหลักที่เกี่ยวข้องกับการบริหารคลังสินค้าและโกดัง ต้นทุนหรือค่าใช้จ่ายที่เกี่ยวข้องกับการบริหารคลังสินค้าเป็นหนึ่งในต้นทุนหลักที่ธุรกิจที่มีคลังสินค้าหรือโกดังเป็นส่วนประกอบ...

- 5 เหตุผลที่การเช่าโรงงานหรือเช่าโกดังเช่าคลังสินค้าเป็นทางเลือกที่ดีที่สุดสำหรับ SMEs สำหรับผู้ประกอบการหลายๆ ท่านเมื่อธุรกิจเจริญก้าวหน้าถึงเวลาที่ต้องขยับขยายกิจการ ไม่ว่าจะเป็นก...

- 8 บริการพิเศษเมื่อเช่าโรงงาน เช่าโกดัง หรือเช่าคลังสินค้า ของโปร อินด์ ที่ โปร อินด์ เราให้ความสำคัญกับคุณภาพอาคารโรงงานให้เช่า โกดังให้เช่า และคลังสินค้าให้เช่า นอกจากนี้เรายังให้...

- 3 ปัจจัยและวิธีการเลือกโรงงานผลิตอาหารให้เช่า หรือ โรงงาน GMP ให้เช่า การประกอบกิจการโรงงานผลิตอาหารนั้นมีกฎระเบียบและมาตรฐานหลายอย่างที่ท่านผู้ประกอบการจะต้องปฏิบัติตาม เพื่อความส...

- 5 เคล็ดลับในการหาสถานที่ตั้งที่เหมาะสมในการเช่าโรงงานแห่งใหม่ เมื่อกิจการของท่านเริ่มเติบโตขึ้น หากพื้นที่โรงงานหรือพื้นที่โกดังคลังสินค้าเริ่มมีพื้นที่การผลิตและจัดเก็บสินค้าไม่เพ...

- 4 ประโยชน์ของการติดตั้งเสาธงหน้าโรงงาน โกดังคลังสินค้า หรือบริษัท การติดตั้งเสาธงด้านหน้าโรงงาน โกดังคลังสินค้า หรือบริษัท โดยส่วนใหญ่นิยมติดตั้งจำนวน 3 เสา ประกอบด้วย เสาธงชาติ เส...

- 3 ขั้นตอนในการตั้งงบประมาณการเช่าโรงงานหรือเช่าโกดังคลังสินค้า หากท่านกำลังสนใจหาโรงงานให้เช่า หรือโกดังคลังสินค้าให้เช่า สิ่งหนึ่งที่สำคัญที่ควรทราบก่อนเริ่มต้นมองหาโรงงานหรือโกดั...

- 7 ข้อดีของการเช่าโกดังและเช่าคลังสินค้าใน โครงการ Pro Ind Warehouse Park 4 การเช่าโกดังหรือคลังสินค้าเป็นขั้นตอนสำคัญในการบริหารจัดการสินค้าของธุรกิจ ไม่ว่าจะเป็นธุรกิจขนาดเล็กหรือ...

- 6 ข้อดีของโกดังให้เช่าหรือคลังสินค้าให้เช่าแบบยกพื้น การเลือกโกดังให้เช่าหรือคลังสินค้าให้เช่าที่มีประสิทธิภาพเป็นปัจจัยสำคัญที่ส่งผลต่อความสำเร็จของการดำเนินธุรกิจในปัจจุบันเป็นอย...